Blog

Dankzij de derdebetalersregeling betaal je enkel dat deel van de medische kosten dat voor jouw rekening is. Eenvoudig en praktisch, dus!

Wanneer wordt dit systeem door je arts toegepast en hoe kun je er gebruik van maken? We leggen het voor je uit.

Het derdebetalerssysteem verwijst naar de mogelijkheid voor de patiënt om het volledige bedrag van bepaalde verstrekte zorgen niet te moeten voorschieten. Het is een soort alternatief voor de klassieke terugbetaling, een meer directe en toegankelijke oplossing.

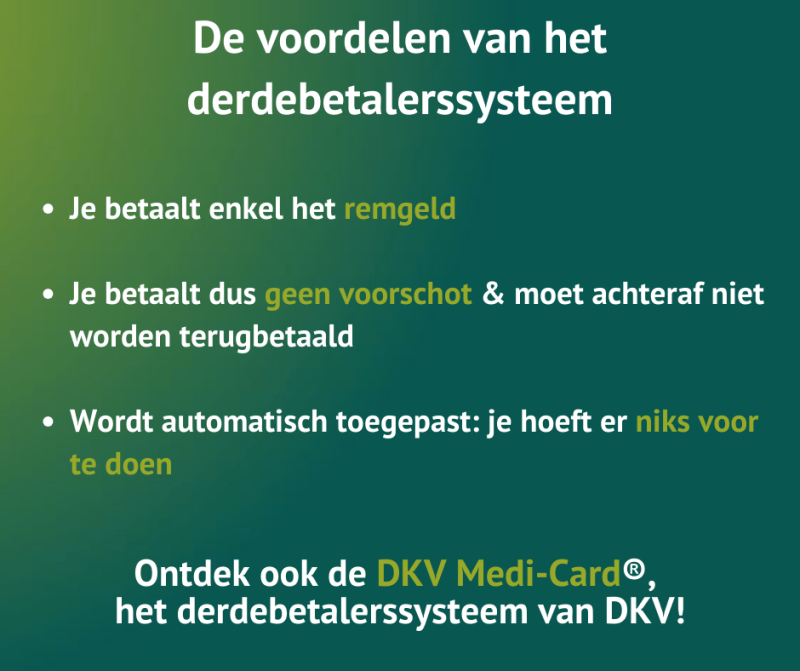

Bij dit systeem wordt de zorgverlener rechtstreeks door de sociale zekerheid vergoed. Dit betekent dat je geen voorschot moet betalen en dat je achteraf dus niet moet worden terugbetaald.

Bij een arts die het derdebetalerssysteem toepast, betaal je dus alleen je persoonlijk aandeel, d.w.z. het bedrag dat na tussenkomst van de sociale zekerheid nog voor eigen rekening van de patiënt blijft.

Als je zorgverlener het derdebetalerssysteem toepast, betaal je alleen het bedrag dat overblijft na de terugbetaling door de sociale zekerheid. Dit wordt het remgeld of persoonlijk aandeel genoemd.

In België worden de officiële tarieven voor terugbetaling door de sociale zekerheid vastgelegd door middel van akkoorden tussen artsen en ziekenfondsen. Op basis daarvan wordt het remgeld berekend en dit is wat je betaalt als je arts het derdebetalerssysteem toepast.

Maar hier moet een onderscheid gemaakt worden dat het bedrag van je consultatie kan veranderen. Want er zijn twee scenario’s:

Het bedrag dat door de sociale zekerheid wordt terugbetaald, is hetzelfde – of je arts nu geconventioneerd is of niet. Dit betekent dat de ereloonsupplementen die gewoonlijk door de niet-geconventioneerde arts worden aangerekend, volledig voor jouw rekening blijven. Je moet deze dus optellen bij het remgeld.

De wiskundige berekening van de derdebetalersregeling is dus: Officiële honoraria (akkoord artsen-ziekenfondsen) = + Supplementen indien de arts niet-geconventioneerd is |

De derdebetalersregeling geldt voor iedereen die aangesloten is bij de sociale zekerheid - hetzij via het ziekenfonds, hetzij via de Hulpkas voor Ziekte- en Invaliditeitsverzekering (HZIV).

Sociale derdebetalersregelingEr is ook een zogenoemde "sociale" derdebetalersregeling. Dit systeem heeft alleen betrekking op bepaalde categorieën mensen, bijvoorbeeld :

Als je een verhoogde tegemoetkoming geniet, is de huisarts verplicht de derdebetalersregeling toe te passen, behalve als het om een huisbezoek gaat. In de andere gevallen is hij niet verplicht de derdebetalersregeling toe te passen. |

Sinds 1 oktober 2015[3] kan in België elke (geconventioneerde of niet-geconventioneerde) zorgverstrekker het derdebetalerssysteem toepassen voor elke geneeskundige verstrekking, zonder enige voorafgaande formaliteit. Maar: hij is niet verplicht om dat te doen en beslist hier dus zelf over.

Op voorwaarde dat de zorgverlener het derdebetalerssysteem toepast, kun je er in deze gevallen een beroep op doen:

Het principe van de derdebetalersregeling is dat je hiervoor niets hoeft te doen, m.a.w. er zijn geen bijkomende formaliteiten. Als je zorgverlener dit systeem toepast, moet je geen attest aan je ziekenfonds of de HZIV afgeven. Het bedrag waarvoor de sociale zekerheid tussenkomt, wordt rechtstreeks aan de arts terugbetaald en jij betaalt alleen je persoonlijk aandeel.

De enige uitzondering: als je je arts wilt vragen de sociale derdebetalersregeling toe te passen, moet je kunnen aantonen dat je je in een van de specifieke situaties bevindt en hier dus in aanmerking voor komt. De arts kan je dan om een attest of een verklaring op erewoord vragen.

Als je een DKV hospitalisatieverzekering hebt afgesloten, dan ken je de Medi-Card® ongetwijfeld al. De Medi-Card® is ons derdebetalerssysteem. Dit is een betaalmethode ingevoerd door DKV, waarmee je zorgverlener ons rechtstreeks de factuur kan sturen.

Op die manier voorkom je, onder bepaalde voorwaarden, dat je geld moet voorschieten:

Ontdek vandaag nog alle voordelen van de Medi-Card® en alle andere diensten van DKV die je het leven makkelijker maken!

Dit betreft reclame in de zin van het Koninklijk Besluit van 25 april 2014 betreffende bepaalde informatieverplichtingen bij de commercialisering van financiële producten bij niet-professionele cliënten.

Voor meer informatie over de voornaamste kenmerken en uitsluitingen van deze producten, je rechten en plichten, raadpleeg de Algemene, Tarifaire Verzekeringsvoorwaarden en Productinfofiches (IPID) vóór het afsluiten ervan. Deze documenten zijn beschikbaar bij uw verzekeringstussenpersoon, op www.dkv.be of gratis verkrijgbaar bij DKV Belgium.

DKV Belgium N.V. | Loksumstraat 25 | 1000 Brussel | Tel.: +32(0)2 287 64 11 | www.dkv.be | R.P.R. 0414858607, verzekeringsonderneming naar Belgisch recht, toegelaten onder nr. 739, onder toezicht van de Nationale Bank van België, met maatschappelijke zetel te de Berlaimontlaan14, 1000 Brussel fabrikant van de DKV-producten : tandzorg, ambulante kosten, hospitalisatie en inkomensverlies. Deze producten zijn onderworpen aan de Belgische wetgeving (tak 2 ‘ziekte’ en/of tak 18 ‘hulpverlening’). Offerte via je verzekeringstussenpersoon en/of www.dkv.be. Levenslang contract niet opzegbaar door de verzekeraar, behoudens de uitzonderingen voorzien door de wet. Voor klachten in verband met het beheer of de uitvoering van deze producten kunt u contact opnemen met de dienst Quality Control van DKV Belgium N.V. Dit kan per post op het adres Loksumstraat 25, 1000 Brussel, per mail naar Qualitycontrol@dkv.be of via het formulier dat beschikbaar is op onze website www.dkv.be/contact/een-klacht. In tweede instantie kan dit aan de Ombudsman van de Verzekeringen op het adres De Meeûssquare 35, 1000 Brussel, per mail naar info@ombudsman-insurance.be of telefonisch op het nummer + 32(0)2 547 58 71. Dit is een commercieel document krachtens het koninklijk besluit van 25 april 2014 besluit betreffende bepaalde informatieverplichtingen bij de commercialisering van financiële producten bij niet-professionele cliënten.

[1] Geconventioneerde artsen kunnen, in bepaalde gevallen, ook ereloonsupplementen toepassen. Zie https://www.riziv.fgov.be/SiteCollectionDocuments/akkoord_artsen_ziekenfondsen_2021.pdf, punt 9.2.3 ("bijzondere eisen van de rechthebbende”).